Autor: Luis Miguel Pérez. Presidente de la A. V. La Calle

https://lacalleav.wordpress.com/

La retasa de basuras 2.0. Un engaño fiscal que se repite una década después.

Luis Miguel Pérez. Presidente de la A. V. La Calle.

Cuando los vecinos y vecinas de varios municipios —entre 20.000 y 40.000 habitantes— de tamaño medio, entre ellos Laguna de Duero comenzaron a recibir este otoño notificaciones con el concepto “Tasa por recogida y tratamiento de residuos urbanos”, muchos pensaron en un error. Pero no lo era. Se trata de un nuevo cobro anual que, en la práctica, vuelve a gravar un servicio que los ciudadanos ya pagan vía impuestos municipales. Los ayuntamientos lo justifican amparándose en la Directiva Europea 2008/98/CE y en la reciente Ley estatal 7/2022, de residuos y suelos contaminados para una economía circular.

Sin embargo, tras analizar los textos legales, las cifras presupuestarias y los testimonios de técnicos y juristas, emerge otra realidad: no es una obligación impuesta por Bruselas, sino una decisión política de cada consistorio. Esto está así estipulado por la Constitución y la Ley de Bases del Régimen Local, lo que permite a los ayuntamientos definir sus tributos propios. Pero también les impone el deber de respetar los principios de equidad, transparencia y proporcionalidad fiscal. Incluso se están viendo mociones en la Diputación, exigiendo una autonomía que ya tienen para mantener el engaño.

Según cálculos de la Federación Española de Municipios y Provincias (FEMP), más de 200 ayuntamientos medianos han aprobado en los últimos dos años tasas específicas de residuos.

La recaudación conjunta supera los 800 millones de euros anuales, una cifra que muchos consistorios han aprovechado para equilibrar sus cuentas sin reducir gasto político o corriente.

En algunos municipios, el nuevo tributo ha llegado incluso con efecto retroactivo, generando deudas inmediatas para los contribuyentes y amenazas de recargos e intereses.

La nueva tasa impuesta por el Ayuntamiento de Laguna, está amparada en un decreto de la Concejalía de Servicios Económicos y un pleno de ordenanzas fiscales el año pasado. Es en la práctica una duplicidad de cobro. Los vecinos ya pagan por la recogida de residuos dentro del IBI y de los contratos municipales de limpieza urbana. Volver a gravar el mismo servicio con una tasa específica supone cobrar dos veces por lo mismo. Cuando en 2015 se derogó la anterior tasa de basuras, el pleno aprobó expresamente que el coste del servicio pasara a financiarse vía recursos generales del Ayuntamiento. ¿Y qué significa eso? Que el coste del servicio se trasladó al IBI (Impuesto sobre Bienes Inmuebles), incrementado precisamente para cubrir esa prestación. De hecho, el coeficiente se aumentó en el 0,5405% y la recaudación aumentó a 4,4 millones de Euros.

Sobre la ilegalidad de la doble tributación hay jurisprudencia del Tribunal Supremo (sentencias 1558/2006, 4529/2012 y 1318/2017, entre otras) advierte que no pueden coexistir dos tributos por un mismo servicio si no existe una mejora o prestación diferenciada. En la práctica, el servicio de recogida no ha cambiado: ni se ha ampliado, ni se han introducido sistemas individualizados de medición del residuo. Precisamente medir el residuo es lo que aconseja La Directiva 2008/98/CE que no impone una tasa obligatoria, solo el principio de “quien contamina paga”. Se está utilizando Europa como escudo político. La Ley 7/2022 dice que hay que financiar el servicio de forma justa, no duplicarlo. Si el IBI ya cubre la recogida, crear una tasa aparte sin suprimir la financiación anterior es una retasa flagrante.

Mantener el engaño de un supuesto servicio que se encarece pero que no mejora.

Pasando de un coste a cargo del presupuesto municipal de 2024 de 622.578,61€ a 1.278.597,60 € en 2025 se pretende confiscar a cada vecina y vecino. Este sobrecoste cargado a espaldas de la mayoría de vecinos pretende hacer atractiva una privatización del servicio. La situación se agrava cuando se toma en consideración el padrón cobratorio y se descubre que la tasa pretende confiscar las viviendas más habituales y no las que generan más residuo. Así de los 9.423 inmuebles, el grueso del padrón (6.055) están entre 20.000 y 50.000 € de valor catastral siendo las viviendas que más cantidad tributan, no por generar más residuos sino por ser las más numerosas. Algunas de las notificaciones que llegan superan los 130€ por persona, sin justificar el cobro por generación de residuos.

Hay toda una mala gestión tributaria al servicio de la mala praxis política que consiste en inflar el coste real o previsible de un servicio, para así justificar unas subidas exponenciales de los recibos. El discurso oficial habla de que la responsable es la “economía circular” y “responsabilidad ambiental”, pero detrás de los lemas antiverdes se esconde un reajuste contable que descarga sobre los vecinos y vecinas de Laguna el coste de la nefasta gestión municipal. Lejos de ser una exigencia europea, la “retasa de basuras 2.0” es una decisión política voluntaria, amparada en una interpretación interesada de la Ley 7/2022. Mientras tanto, miles de familias pagan el precio de una política local que confunde sostenibilidad con recaudación.

Veamos lo que esconden algunas de las cifras y descubriremos los agujeros

La mayoría de la ciudadanía no tiene tiempo para escudriñar sus facturas, o como se establecen sus impuestos o tasas, si se hace con justicia y proporcionalidad o hay otra cosa. De esto la clase política se suele aprovechar. Aún con la transparencia cada vez más degradada la dinámica plenaria, pone en nuestra mano expedientes en exposición pública. Es un libro abierto con un lenguaje muy cerrado, que con cierta práctica y estudio se vuelve accesible. Todo consiste en dedicar el poco tiempo libre de nuestra sociedad a buscar y aprender. El Ayuntamiento en esos informes declara 222.962,56 € de coste directo de personal del servicio de recogida, unos los pone el consistorio y otros la hoy maltrecha mancomunidad- no creen ella-para el fin de semana. Personal que ya se paga con los gastos generales y al que añaden jefes de servicio (30.828€) y personal de gestión tributaria por 28.890€ que no solo trabajan para este tributo. A eso añaden una factura sobreestimada y no justificada de 235.993,85€ con más personal, lavado, costes mecánicos etc. A la factura que ha de engordar para alcanzar el objetivo de recaudación se le añaden 386.584,76€ en tratamientos, vertidos, etc. Llama la atención la inclusión del impuesto GEI (es un tributo ambiental que grava la emisión a la atmósfera de gases responsables del cambio climático, como el dióxido de carbono (CO₂), el metano (CH₄) o el óxido nitroso (N₂O). Algunos municipios, sin embargo, han trasladado ese coste indirecto a los vecinos, alegando que el vertido o incineración de basuras genera emisiones que deben sufragar los usuarios. En realidad, el tributo autonómico o estatal ya se paga en origen por las plantas de tratamiento o vertederos, que lo repercuten al gestor del servicio. Cuando el Ayuntamiento vuelve a cobrarlo al ciudadano mediante una tasa específica, se produce una duplicidad de cobro difícilmente justificable. Dicho en otras palabras, los autodenominados “anti agenda 20-30” usan un impuesto que se paga en origen por las plantas de tratamientos para engordar los costes indirectos de la retasa de basura. Y como aquí todo vale, pues se añade el aumento de coste de un punto limpio, que debería ser remunicipalizado, y que siendo externo ni mejora, ni amplio servicio. ¿Alguien se ha preguntado cómo su coste ha aumentado en un solo ejercicio de 79.640,48€ a 129.718,69€ en la retasa 2.0?. Se mire por donde se mire, el objetivo es recaudar por encima del coste del servicio actual 656.018,99€.

En algunos municipios, entre ellos en Laguna de Duero la recaudación prevista por esta nueva retasa 2.0 supera ampliamente los costes reales del servicio. El tripartito gobernante, lo usa para compensar artificios financieros o déficits presupuestarios, ajenos al gasto ambiental. Se trata, de una instrumentalización fiscal del discurso antiverde, donde la sostenibilidad a la que nos obliga la UE y la propia lógica, sirve como paraguas para aumentar la presión fiscal local. Quieren hacer caja cara a una posible privatización. Ya lo intentaron con el agua y les salió mal. Por tanto, es competencia del Ayuntamiento decidir el modelo, calcular los costes no una imposición superior. Presentar la medida como “mandato europeo estatal” constituye una falsa coartada política.

Una retasa para exprimir al vecindario que no tiene que ver con los residuos generados

La retasa 2.0 made in tripartito de Laguna tiene el “honor de figurar” en lo más alto del ranking de Valladolid y de Castilla y León. ¿Tanta basura y residuos generamos?. Echemos un vistazo a las diferentes tasas del ejemplo. La lógica induce a pensar que, a mayor número de habitantes, más toneladas de basura, aunque se puede repartir entre más habitantes, suben los costes.

| Municipio | Habitantes aprox.* | Tasa basuras estimada (€) |

| Burgos | 175.000 | 89,76 |

| Salamanca | 146.094 | 87,12 |

| Segovia | 53.569 | 85,16 |

| Valladolid | 300.618 (capital) | 70,78 |

| Soria | 90.187 | 27,60 |

| León | 130.031 | 35,60 |

| La Bañeza | 10.023 | 38 |

| Cuéllar | 9.530 | 93,25 |

| Medina del Campo | 20.148 | 49 |

SÍ sabemos la basura que generamos en Laguna de Duero. 8.188 toneladas de orgánica y fracción resto, 409 toneladas de cartón, 264, 65 toneladas de envases y 186, 64 toneladas de vidrio. León con una tasa de 35,60€ genera 183.846 toneladas de orgánica y fracción resto, 2.183 toneladas de envases, 3.988 de cartón y 2.403 toneladas de vidrio. En Valladolid con 70,78€ de tasa, según el centro de tratamiento de residuos 36.700 toneladas de orgánico, 67.300–69.400 toneladas de fracción resto, 3.193 de cartón, 2.200–4.500 toneladas de envases y 9.400 toneladas de vidrio. Está muy claro que la retasa 2.0 de Laguna nada tiene que ver con la basura generada y mucho con el afán confiscatorio.

¿El reciclar cuesta o en realidad es un ingreso?.

Es una pregunta importante a la vista de lo que la retasa 2.0 está generando, un rechazo al reciclaje y la reutilización, justo lo contrario de lo que la Directiva UE y la Ley Ley 7/2022 buscan cambiar. Otra vez el discurso anti verde hecho propaganda fiscal. Según los informes de la Federación Española de Municipios y Provincias (FEMP), cada tonelada que no va al vertedero ahorra entre 80 y 120 € en tratamiento. El reciclaje bien gestionado puede cubrir hasta el 25–30 % del coste del servicio municipal de residuos. En ciudades que optimizan convenios, el material reciclado aporta ingresos netos anuales de entre 200.000 € y 800.000 €, según volumen. En Laguna el tripartito saca el mantra de repetir “nos recogen el cartón, el vidrio y los envases gratis”, pero resulta que el beneficio de reciclar por esa recogida además genera ingresos. ¿Por qué Laguna desperdicia esos ingresos?. No separan los ingresos por reciclaje en las cuentas del servicio, y luego justifican la subida de tasas alegando un déficit. Cobran dos veces a los vecinos (vía retasa) y a los sistemas integrados, sin trasladar el ingreso a los usuarios. No revisan los convenios: hay municipios que siguen con acuerdos antiguos sin actualizar tarifas por tonelada, perdiendo ingresos legítimos. Por tanto, cuando el tripartito del Ayuntamiento de Laguna argumenta que “reciclar no cuesta dinero” lo carga para justificar la retasa o el aumento, y está ocultando los ingresos que podría percibir de los sistemas de gestión o las ventas de material valorizable.

Una sociedad de consumo capitalista que genera más de lo que recicla

Los países más ricos de Europa —como Alemania, Francia, Países Bajos, Bélgica, Austria, España o Italia del Norte— comparten un patrón común. Alta generación de residuos per cápita (entre 500 y 750 kg por habitante y año). Tienen elevada capacidad tecnológica de gestión, pero dependencia estructural del consumo. Hacen avances normativos importantes, pero con resultados dispares entre países y regiones. Cuando llegan al municipio, los retuercen y aplican lo que quieren.

Pese al liderazgo tecnológico y los ambiciosos discursos sobre economía circular, Europa occidental sigue atrapada en un modelo de consumo que hace imposible un verdadero avance hacia la sostenibilidad.

La producción y el consumo masivo crecen sin freno. Los envases de un solo uso, el auge del comercio electrónico y la obsolescencia programada disparan el volumen de residuos de embalaje y aparatos electrónicos. El resultado: toneladas de basura que se multiplican más rápido de lo que las plantas de reciclaje pueden absorber. Una parte del material que se contabiliza como “reciclado” ni siquiera se trata dentro de la Unión Europea. Se exporta a países como Turquía, Malasia o varias naciones africanas, donde su destino real es incierto y su impacto ambiental, a menudo devastador.

Mientras tanto, las modernas plantas europeas de incineración generan energía, sí, pero también emiten CO₂ y producen escorias y cenizas tóxicas que deben almacenarse y vigilarse durante décadas. El modelo se sostiene sobre una paradoja: reciclar más para poder seguir consumiendo igual. A ello se suma una preocupante falta de transparencia. Muchos municipios no publican el coste real del servicio ni los ingresos derivados del reciclaje, gestionados en buena medida por sistemas como Ecoembes y Ecovidrio, cuyo modelo económico depende del consumo continuo de envases. En la práctica, los ciudadanos pagan tasas cada vez más altas mientras las empresas envasadoras mantienen intactos sus beneficios.

La mayoría de los países occidentales están lejos de alcanzar el objetivo real de reducción de residuos. La generación global sigue aumentando año tras año, lo que pone en cuestión la eficacia del actual paradigma ambiental. Europa occidental, líder en tecnología de gestión, se ha convertido en prisionera de su propio éxito: ha profesionalizado el reciclaje, pero no ha reducido la basura. La solución pasa por un cambio de rumbo. Hay que premiar la reutilización y penalizar la obsolescencia programada. Los sistemas SDDR (depósito, devolución y retorno) o de envases reutilizables deben imponerse y además incentivarse fiscalmente frente al modelo actual de usar y tirar. Solo así Europa podrá dejar de maquillar su conciencia verde y empezar a cerrar, de verdad, el ciclo de los residuos.

La retasa 2.0 premia los comportamientos incívicos y los incentiva

Frente al enfado legítimo que provocan el doble cobro o las tasas desproporcionadas por la gestión de residuos, han surgido comportamientos incívicos que agravan el problema en lugar de denunciarlo. Abandonar basura fuera de los contenedores, mezclar residuos o negarse a reciclar como forma de protesta no castiga al sistema, sino que perjudica a los propios vecinos, encarece el servicio y multiplica los impactos ambientales. La indignación por la injusticia fiscal es comprensible, pero responder con descuido o boicot al reciclaje supone alimentar el mismo círculo vicioso que se critica. La respuesta no puede ser dejar de separar, sino exigir con firmeza una gestión justa, transparente y eficiente que devuelva confianza al ciudadano y coherencia al sistema. La verdadera resistencia es seguir protestando, reutilizar, exigir cuentas, reclamar justicia fiscal y mantener la decencia ecológica frente al abuso. Lo contrario —usar el enfado como coartada para el incivismo— no es una forma de protesta, es una forma de irresponsabilidad. Esta irresponsabilidad es la que premia la retasa 2.0.

La fiscalidad también debe educar la forma de consumir de la ciudadanía.

Una tasa que se crea para incentivar la reducción de residuos y el consumo sostenible en nuestra sociedad, debe cumplir varias condiciones. En Laguna no se cumple ninguna empezando por la duplicidad fiscal y la razón por la que “es una retasa”. La duplicidad fiscal está expresamente prohibida en la legislación de los tributos locales.

También la alteración del hecho imponible o prestación que se grava-recogida de residuos que cada vivienda genera₋ es algo contrario a lo establecido respecto a las tasas. El artículo 16 del TRLRHL exige que las ordenanzas fiscales regulen todos los elementos de cuantificación del tributo, y el Tribunal Supremo ha establecido en una reiterada jurisprudencia.

Veamos cómo sería un hecho imponible que realmente grave la generación de residuos. En efecto, en relación con la “tarifa por generación” de inmuebles de uso residencial, debe incluir:

- Número de empadronados. La tasa parece cuantificare en función del número de personas reales (se queda en empadronados) en cada vivienda, lo que sería lógico, pero por motivos desconocidos no utiliza el dato concreto referido a cada vivienda (que es un dato que obra en su poder).

- Número de residuos generados por persona, año y barrio. También es un dato esencial para cuantificar la “tarifa por generación”, pero no se recoge expresamente en retasa 2.0.

Las obligaciones de los generadores de residuos deberían estar claras. Todos los residuos deberán ser depositados en los contenedores correspondiente o dispuestos según las indicaciones del servicio municipal de recogida. Se establecerán sistemas de pesaje de los residuos depositados, para el cálculo d la fracción variable de la tasa. Los generadores de residuos deberán separar correctamente los residuos conforme a las fracciones que tendría que establecer el Ayuntamiento, a saber:

- Residuos orgánicos.

- Residuos reciclables (papel, cartón, plásticos, metales, vidrio).

- Residuos no reciclables (restos).

- Residuos especiales (electrodomésticos, baterías, etc.).

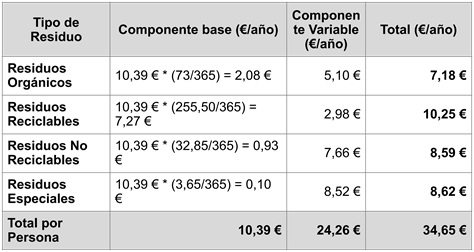

La base imponible que podría confeccionarse y no se hace en Laguna, puede girar en torno a una parte fija, con la que costeas el sistema, y una parte variable con la que educas fiscalmente la sostenibilidad.

- Componente fijo: En función del tipo de residuos generados por cada sujeto pasivo (domicilio o negocio), de acuerdo con la clasificación establecida en la Ordenanza de Recogida de Residuos Sólidos Urbanos.

- Componente variable: Basado en la cantidad de residuos sólidos urbanos generados, medidos en kilogramos por día mediante el sistema de pesaje implementado por el Ayuntamiento.

- Componente fijo para domicilios: Importe fijo mensual que cubre el coste básico de la gestión de residuos domésticos, segmentado por tipo de residuos (orgánicos, reciclables, no reciclables, especiales). El componente fijo de la tasa se calcularía dividiendo el coste total del servicio entre el número de inmuebles (9.243): C = Coste total anual del servicio. 9.423 = Número de inmuebles. 4 = Número de trimestres por año.

- Componente fijo trimestral: Para calcular el componente fijo mensual, simplemente dividimos el resultado anual entre 4 cuotas.

La definición de los denominados coeficientes de ponderación, permitirían ajustar la tipología de inmuebles respecto al potencial de generación de residuos de cada inmueble analizado en una primera cata. Una cata que no han hecho y que no quieren hacer, dado que la justicia fiscal exige un esfuerzo de gobernanza.

- Inmuebles residenciales: Coeficiente de ponderación =1

- Inmuebles comerciales: Coeficiente de ponderación =1.5 (si se estima que generan más residuos).

- Inmuebles industriales: Coeficiente de ponderación =2 (generen aún más residuos)

En un ejemplo de establecimiento de componentes fijos anuales para domicilios ajustados por tipos de residuos podría valer el ejemplo. Con esa recaudación media estaría cubierto el servicio, tal y como hacen otros municipios con mayor población que Laguna de Duero, y no me refiero a grandes ciudades.

Según su nivel de contaminación (generación de residuos), se aplicaría un sistema de cálculo similar a la que aplicamos en el cálculo para los domicilios, pero con ajustes que reflejen la mayor cantidad de residuos generados en actividades comerciales.

- Inmuebles sin actividad.

- Despachos, comercios y oficinas.

- Hostelería (bares, restaurantes, cafeterías, hoteles y hostales).

- Colegios e institutos.

- Supermercados.

- Hospitales, clínicas y residencias.

- Fábricas, talleres y similares.

El criterio será que las actividades más contaminantes (que generan más residuos) paguen más en función del tipo de residuo que producen. Para esto, consideraremos una ponderación similar a la utilizada para los domicilios, pero incrementando los factores de ponderación dependiendo del tipo de inmueble comercial. Podría basarse en aplicación de un factor de ponderación que refleje el nivel de generación de residuos de cada tipo de inmueble. Esto se realizaría con un incremento progresivo de los factores, siendo 1 el nivel más bajo (para inmuebles sin actividad) y 7-10 para aquellos con mayor producción de residuos, como los hospitales, fábricas y supermercados.

Basado en las características de cada sector comercial, se asignaría un porcentaje de la generación de residuos para cada tipo de residuo y cada tipo de inmueble.

| Tipo de Inmueble | Residuos Orgánicos | Residuos Reciclables | Residuos No Reciclables | Residuos Especiales |

| 1. Inmuebles sin actividad | 5% | 75% | 15% | 5% |

| 2. Despachos, comercios y oficinas | 10% | 80% | 5% | 5% |

| 3. Hostelería (bares, restaurantes, hoteles) | 50% | 30% | 15% | 5% |

| 4. Colegios e institutos | 20% | 60% | 15% | 5% |

| 5. Supermercados | 30% | 40% | 20% | 10% |

| 6. Hospitales, clínicas y residencias | 40% | 20% | 30% | 10% |

| 7. Fábricas, talleres y similares | 10% | 40% | 30% | 20% |

Las tarifas de los residuos por kilogramo en función de la dificultad de tratar cada tipo de residuo. El cálculo se basa en las mismas tarifas ponderadas de domicilios, pero ajustadas para reflejar el mayor impacto de los residuos comerciales.

| Tipo de Residuo | Tarifa Base para Domicilios (€/kg) | Tarifa Comercial Ajustada (€/kg) |

| Residuos Orgánicos | 0,30 €/kg | 0,45 €/kg |

| Residuos Reciclables | 0,05 €/kg | 0,10 €/kg |

| Residuos No Reciclables | 1,00 €/kg | 1,50 €/kg |

| Residuos Especiales | 10,00 €/kg | 15,00 €/kg |

Como la naturaleza de la fiscalidad de la generación de residuos debe ser promover conductas sostenibles, se tendría que aplicar un principio de bonificación al menos al principio, basada en la menor generación de residuos.

- Bonificaciones para domicilios: Las bonificaciones para domicilios pueden establecerse en función de las prácticas sostenibles implementadas por el hogar:

| Práctica Sostenible | Bonificación Propuesta | Criterios para la Bonificación |

| Compostaje doméstico | 20% del coste anual de la tasa | Instalación y uso regular de composteras domésticas, verificado mediante inspección o auto declaración |

| Separación de residuos en origen | 25% del coste anual de la tasa | Uso de contenedores para separación de residuos (orgánico, reciclable, no reciclable), sujeto a verificación |

| Reducción significativa en generación de residuos | 10-25% del coste anual, según la reducción lograda | Disminución demostrable en volumen de residuos, evaluado a partir de datos de recogida de residuos por volumen o frecuencia |

Para un domicilio que implemente todas estas prácticas, la bonificación máxima acumulada podría alcanzar hasta un 60%del coste anual de la tasa.

- Bonificaciones para actividades comerciales e industriales: Para establecimientos comerciales e industriales, las bonificaciones pueden variar según el tipo de actividad y los programas de gestión sostenible implementados.

| Práctica de Gestión Sostenible | Bonificación Propuesta | Criterios para la Bonificación |

| Reducción de residuos generados | 15-30% del coste anual de la tasa | Reducción demostrada en volumen de residuos respecto al promedio de la industria, con datos verificables |

| Reciclaje interno | 10-20% del coste anual de la tasa | Implementación de sistemas de reciclaje interno para reducir la salida de residuos no reciclables |

| Participación en programas municipales de gestión sostenible | 20% del coste anual de la tasa | Participación continua en programas locales de reciclaje, compostaje o manejo de residuos sostenibles |

Cada establecimiento que implemente todas estas prácticas podrían obtener una bonificación de hasta 70% del coste anual de la tasa, dependiendo del grado de implementación y los resultados demostrados en reducción de residuos.

- Exenciones: Para los sujetos pasivos en situación de vulnerabilidad económica, podrían otorgarse exenciones totales o parciales en las tasas de residuos. Estas exenciones se aplicarían de la siguiente manera:

| Nivel de Vulnerabilidad Económica | Exención Propuesta | Criterios para la Exención |

| Situación de vulnerabilidad severa | Exención total | Acreditación de ingresos mínimos, subsidios de asistencia social, o pertenencia a programas de ayuda gubernamental |

| Situación de vulnerabilidad moderada | Exención parcial (50-75% de la tasa) | Acreditación de ingresos por debajo del umbral mínimo, pero superior a casos de vulnerabilidad severa |

| Vulnerabilidad temporal o transitoria | Exención parcial (25-50% de la tasa) | Situaciones transitorias, como desempleo reciente, con posibilidad de ajuste según el nivel de recuperación económica |

Seguro que esta propuesta puede dar lugar a acuerdos o desacuerdos, pero lo que queda claro es que la retasa 2.0 nace con un vicio basado en el hecho de la doble tributación y la grabación de hechos imponibles ya presentes en otros tributos como el IBI. Es que la ordenanza fiscal no cumple con las nuevas exigencias introducidas a través de la Directiva 2018/851 y de la Ley 7/2022 en lo que atañe a la determinación previa del volumen de residuos generados -por generación- respecto de cada actividad individualmente considerada”, como reclama la normativa citada y recordaba la STS de 13 de mayo de 2024. Ni siquiera sería justo gravar en función de otros patrones como el consumo de agua domiciliaria o comercial, porque supone la misma alteración jurídica del hecho imponible. Debería anularse la retasa 2.0 por estos vicios de palmaria injusticia fiscal y solo la movilización ciudadana puede conseguir que las malas prácticas cambien.

Luis Miguel Pérez. Presidente de la A. V. La Calle. 10 nov 2025

Enhorabuena por este magnífico trabajo de análisis, propuestas y divulgación. Qué sea fructífero.

Me gustaLe gusta a 1 persona

El merito es del autor que lo ha trabajado con intensidad.

Me gustaLe gusta a 1 persona

Pingback: HABLANDO DE BASURA | La Fragua de Laguna de Duero