Autor del articulo: Asc. Ateneo de Laguna de Duero

En referencia a la rueda de prensa del equipo municipal de Laguna de Duero publicada en la prensa local el 12 de noviembre de 2025 en «Laguna al día».

Desde el Ateneo de Laguna de Duero queremos exponer nuestra opinión previamente contrastada con la normativa legal Europea y las leyes del Estado Español y otras consultas, referentes al tratamiento de residuos urbanos, que compara y contrarresta las principales afirmaciones del artículo publicado en la web de prensa de actualidad oficial de Laguna al día, sobre la tasa de basuras, aportando por nuestra parte una visión normativa, crítica y basada en las fuentes disponibles anteriormente citadas, presentando también aquello de lo que no se ha hablado, como la doble tributación.

También queremos expresar que no nos oponemos a una tasa de basura justa, publica, eficiente y de calidad, que ajuste los recursos al costo real del servicio, que premie el reciclado y que quien más contamine más pague, apelando a la conciencia cívica con los mecanismos que permitan las leyes.

Contra-argumentario a la apelación del Ayuntamiento sobre la tasa de basuras en Laguna de Duero

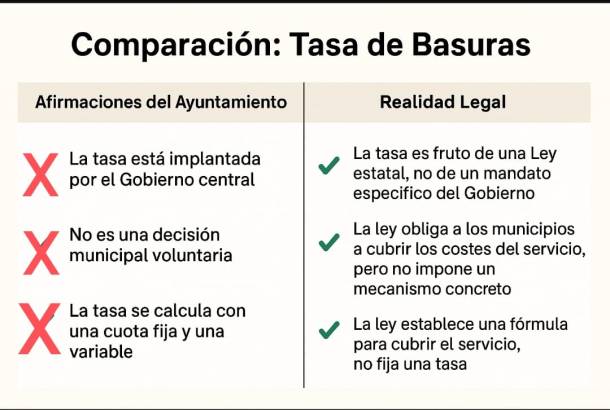

El artículo del Ayuntamiento afirma que la tasa de basuras es “una imposición del Gobierno central” y que no tiene otra alternativa, que presenta un cálculo “que la media es 121 €” y que “no es momento de recurrir”.

Vamos a analizar por qué esta afirmación no es correcta o, al menos, merecen matización para evitar confusión, desinformación y falsas noticias.

1. ¿Es una tasa obligatoria para todos los municipios?

- Lo que dice el Ayuntamiento: Que es una imposición del Gobierno central.

Lo que dicen las normas:

Con la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, la legislación Española establece que los residuos deben gestionarse conforme al principio de “quien contamina paga”, y que las autoridades locales deben implantar “instrumentos económicos” para la cobertura de los costes. BOE

En particular, el artículo 11.3 de la Ley 7/2022 dispone que los entes locales deberán establecer, en el plazo de 3 años, una tasa o prestación patrimonial que sea específica, diferenciada, no deficitaria y responda al coste del servicio. Blog Tributario – Garrigues

En cambio, la normativa europea no exige expresamente a los municipios que fijen “una tasa de basuras” con ese nombre o en esa forma concreta: la Directiva 2008/98/CE y la Directiva (UE) 2018/851 establecen principios de jerarquía de residuos, responsabilidad del productor, reutilización, reciclado, etc., pero no fijan necesariamente este mecanismo de financiación. idluam.org

De hecho, la propia Comisión Europea ha señalado que “la Directiva no impone una tasa de basuras” tal cual como algunos medios han afirmado “La Comisión Europea desmiente a Ribera del grupo PP sobre la obligatoriedad de la tasa de basuras” EPP Group

Conclusión crítica:

Sí existe una obligación estatal de que los ayuntamientos establezcan un mecanismo para que el servicio no sea deficitario y que cubra los costes, pero no se trata de que el Gobierno central haya “impuesto” exactamente esa tasa sin margen alguno: hay un marco legal que da margen a las entidades locales para diseñarla. Además, la afirmación de que “no tenía alternativa” es exagerada: se podría haber optado por otros instrumentos (como una prestación patrimonial) si el municipio lo consideraba, aunque la Ley obliga a que sea “no deficitaria”.

2. ¿Se cubren todos los costes y se respeta el principio “quien contamina paga”?

- Lo que hace el Ayuntamiento: Presenta una cuantía media (~ 121 €) y dice que con bonificaciones se modula.

Lo que dicen las fuentes:

El estudio técnico señala que la tasa debe reflejar los costes directos e indirectos de la recogida, transporte, tratamiento, vigilancia de vertederos, etc.

Según un análisis crítico de la Ley 7/2022, hay dudas acerca de si todos esos costes pueden medirse con precisión o distribuirse equitativamente entre los ciudadanos.

En algunos municipios se está señalando que aún no se cubre al 100 % el coste real del servicio, aunque la norma lo exige, por lo que existe riesgo de déficit. El País

Conclusión crítica:

Cuando el Ayuntamiento fija una media, hay que preguntarse si se ha hecho un informe técnico-económico claro y público que justifique el coste real, y si la tasa está bien graduada para premiar la separación de residuos, la reducción de generación y recompensar buenas prácticas (principios “quien contamina paga” y “quién recicla menos paga”). La crítica de que “una tasa que no distingue bien entre hogares y negocios, que no recompensa el reciclaje” (según fuentes de la web La Fragua de Laguna) puede tener fundamento si la ordenanza no contempla esas diferenciaciones.

La Fragua de Laguna de Duero L

3. ¿Distingue entre hogares y negocios, y premia el reciclaje?

- Lo que dicen las críticas:

Por ejemplo, en los artículos de La Fragua de Laguna se afirma que “esta tasa […] no distingue entre hogares y negocios; que no recompensa el esfuerzo ciudadano por contaminar menos”. La Fragua de Laguna de Duero V

Lo que dicen las buenas prácticas y normativa:

La Ley 7/2022 menciona que los instrumentos económicos deben fomentar la prevención, la reutilización, el reciclado («preparación para reutilización») y valorar la eliminación como última opción. BOE

En la práctica, muchas ordenanzas locales ya prevén bonificaciones o reducciones para hogares que compostan, reciclan o generan poca basura. Atlántico Hoy

Conclusión crítica:

Si en el municipio de Laguna de Duero la ordenanza no diferencia suficientemente entre uso doméstico y uso empresarial, o no tiene bonificaciones significativas para ciudadanos que reciclan o generan poco residuo, la crítica es legítima. Cabe exigir que la ordenanza contemple la graduación conforme al tipo de generador (hogar/negocio) y fomente activamente buenas prácticas, conforme al espíritu de la Ley 7/2022.

4. ¿“No es momento de recurrirla”?

- El Ayuntamiento afirma que no es el momento de recurrir. Sin embargo:

Las ordenanzas fiscales pueden ser recurridas si se considera que incumplen principios constitucionales (autonomía local, principio de equivalencia, etc.).

Si no hay transparencia sobre los costes del servicio, o si la tasa resulta manifiestamente excesiva con respecto al coste real, existe litigiosidad.

Conclusión crítica:

Decir que “no es momento de recurrirla” puede interpretarse como una estrategia para evitar el debate público o la transparencia. Sería deseable que el Ayuntamiento hiciera públicos los estudios técnicos-económicos de la tasa, permitiera alegaciones ciudadanas y mantuviera un proceso participativo antes de afirmar que no caben recursos.

5. Sobre el carácter “imposición” del Gobierno central

- El Ayuntamiento afirma que se trata de una imposición del Gobierno de España

Si bien la Ley 7/2022 fija un mandato legal para los municipios, por tanto, afirmar que “es una imposición del Gobierno central” sin matizar genera una noticia falsa, nivel de alarma y confusión innecesario. La imposición legal obedece al cumplimiento de compromisos nacionales y europeos sobre residuos, economía circular y financiación de servicios públicos, lo cual es legítimo. Pero los ayuntamientos tienen margen para diseñar el mecanismo concreto (tasa, prestación, bonificaciones, estructura fija/variable), de acuerdo con la autonomía local.

6. Sobre la doble tributación de un mismo servicio.

- El Ayuntamiento en este sentido no dice nada, pero nosotros queremos aclararlo.

Hasta este año, el Ayuntamiento financiaba la recogida y tratamiento de residuos mediante el Impuesto de Bienes Inmuebles (IBI), donde ya estaba incluida el coste del servicio, de ahí el nombre de RETASA.

- Base legal para argumentar que la REATASA es improcedente

La jurisprudencia del Tribunal Supremo (entre otras, STS de 22 de marzo de 2012, STS de 12 de junio de 2019) indica que cuando un servicio pasa de ser financiado mediante impuestos a ser financiado mediante tasas, la Administración debe demostrar que el coste del servicio no estaba ya cubierto por un tributo previo.

Si no se ha descontado la parte del IBI que financiaba el servicio de basuras, la nueva tasa no responde a un coste real, sino que añade una carga económica adicional no justificada, vulnerando la normativa sobre tasas del artículo 24 del Texto Refundido de la Ley Reguladora de Haciendas Locales.

La Directiva 2008/98/CE obliga a los Estados a usar “instrumentos económicos” para gestionar residuos, pero no obliga a establecer una nueva tasa si el servicio ya estaba financiado.

Por tanto, más allá del debate político, desde el punto de vista técnico-jurídico, el problema no es la existencia de una tasa —que puede ser obligada por la normativa legal—, sino la ausencia de compensación en el IBI, que provoca una retasa contraria a los principios de proporcionalidad y equivalencia.

El Ayuntamiento debería haber acompañado la creación de la tasa con una reducción equivalente en el IBI, garantizando que el ciudadano no financia dos veces un mismo servicio.

Entendemos que se toma esta opción de la tasa, como una artimaña política para no justificar en año de lecciones la subida del IBI y recaudar más por vía de esta tasa de basuras “que nos impone Europa, el presidente del gobierno, las feministas y los emigrantes que vienen en patera”

Es importante que el Ayuntamiento publique claramente:

El coste del servicio de gestión de residuos (recogida, transporte, tratamiento, vigilancia, cierre de vertederos, etc.).

Cómo se ha calculado la tasa en función de ese coste.

Qué bonificaciones, exenciones o reducciones se aplican (familias vulnerables, compostaje, negocio que separa residuos, etc.).

Cómo se incentiva la reducción de residuos y el reciclaje (para alinearse con los objetivos de la economía circular de la normativa europea y estatal).

El hecho de que la manifestación de miles de vecinos de Laguna del día 16, convocados por a Asc. Vecinal La Calle y el Ateneo de Laguna o los artículos de este blog de La Fragua de Laguna critiquen que la tasa “no recompensa el esfuerzo del reciclaje” indica que los mecanismos de incentivos podrían mejorarse.

Conclusión

La tasa de basuras prevista en Laguna de Duero está fundamentada en una obligación legal estatal (Ley 7/2022) que busca que los servicios ligados a la gestión de residuos no sean deficitarias y que cumplan los principios de economía circular. Sin embargo, algunas de las afirmaciones del Ayuntamiento —como que “no había alternativa”, que “es una imposición sin margen” o que “no se puede recurrir”— no se ajustan a la realidad normativa y práctica.

Para que la tasa sea legítima, justa y socialmente aceptable, deben cumplirse al menos estos requisitos:

Garantía de que el coste del servicio está debidamente calculado y justificado.

Transparencia en la ordenanza fiscal y en la fijación de la tasa.

Incentivos reales para aquellos ciudadanos o negocios que generen menos residuos o reciclen más, para alinearse con el principio “quien contamina paga”.

Participación ciudadana, difusión pública de la ordenanza y posibilidad de ejercicio de derechos (alegaciones, recursos).

En definitiva, se podría decir que la normativa proporciona el marco, pero la clave está en cómo cada Ayuntamiento lo implemente. Y en ese sentido, los ciudadanos de Laguna de Duero tienen todos los derechos a exigir una ordenanza clara, proporcional, equitativa y con bonificaciones efectivas para premiar buenas prácticas.

Nos preguntamos porque se hace esto a sabiendas que no es una medida popular, se impone sin consenso, ni participación ciudadana, no aporta soluciones al reciclado, ni tan siquiera mejora el sistema de recogida y limpieza. ¿No será que se está elevando “artificialmente” un costo para, que sea atractivo para empresas interesadas en este servicio básico municipal, con intención de privatizarlo?

Para todo lo anteriormente expuesto, adjuntamos un modelo de recurso para que cada lector, después de su propio análisis estime en su caso si es necesario o no, presentar un recurso por registro de entrada en el ayuntamiento o en su sede electrónica una vez recibida la notificación oficial incluso después de abonada la tasa, de acuerdo con la normativa que se indica en el propio enlace de instancia general. del Ayuntamiento de Laguna de Duero para reclamar los derechos que como ciudadanos Españoles tenemos.

Asc. Ateneo Sociocultural de Laguna de Duero 17 nov 2025.

DESCARGA RECURSO REPOSICION TASA DE BASURA